Thông Tin Chi Tiết | |

|---|---|

| Nhà Cung Cấp | Cty Đầu Tư Sáng Tạo |

| Tác giả | nhiều tác giả, abbooks |

| Nhà xuất bản | NXB Trẻ |

| Năm Xuất Bản | 2018 |

| Ngôn Ngữ | Tiếng Việt |

| Trọng lượng | N/a |

| Kích Thước | 34 x 19 x 0.5 cm |

| Số trang | 1 trang |

Bạn đang đọc Sách hệ thống tài khoản kế toán được Tác giả nhiều tác giảabbooks sáng tác, và xuất bản vào năm 2018 bởi nhà xuất bản NXB Trẻ.

Sách hệ thống tài khoản kế toán thuộc chủ đề Sách Trong Nước, Kinh Tế, Giáo trình, Kế Toán - Kiểm Toán - Thuế nằm trong chuyên mục Sách Trong Nước tại TuSach.vn.

Bạn có thể mua sách tại Shopee, Lazada, TiKi, Fahasa theo liên kết ở dưới để ủng hộ tác giả bạn nhé.

Ngoài ra bạn có thể Giới thiệu sách hệ thống tài khoản kế toán PDF tại đây:

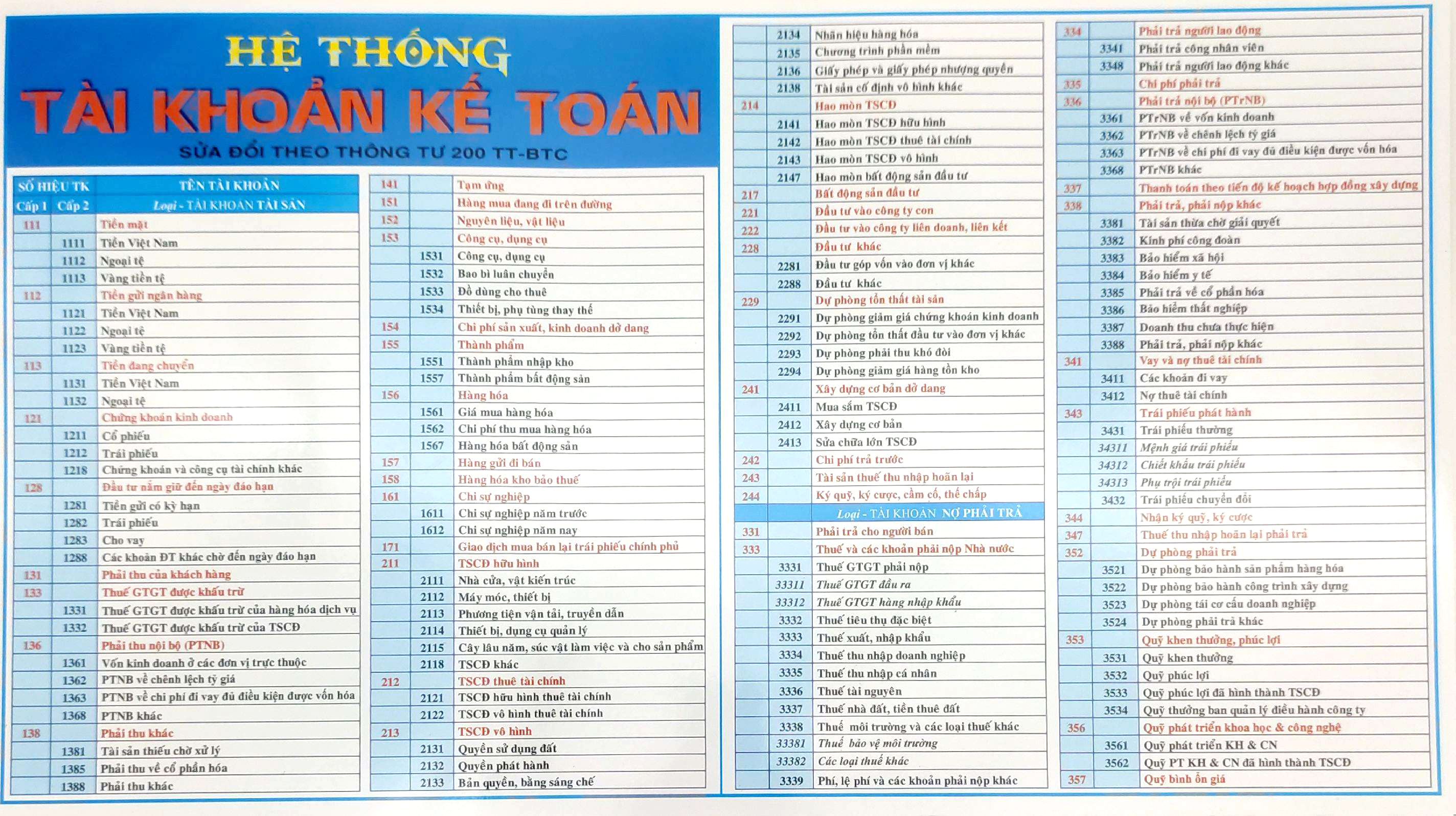

HỆ THỐNG TÀI KHOẢN KẾ TOÁN (Áp dụng cho mọi loại hình doanh nghiệp, từ ngày 01/01/2015 trở đi)

Theo thông tư 200/2014/TT-BTC

Nội dung sách cùng với những cảm nhận, đánh giá và nhận xét về Sách hệ thống tài khoản kế toán sẽ được cập nhật sớm trên TuSach.vn. Chúc bạn có một trải nghiệm đọc sách tuyệt vời!